0

lajkov

3

správ

Čerpání při výstavbě s Monetou

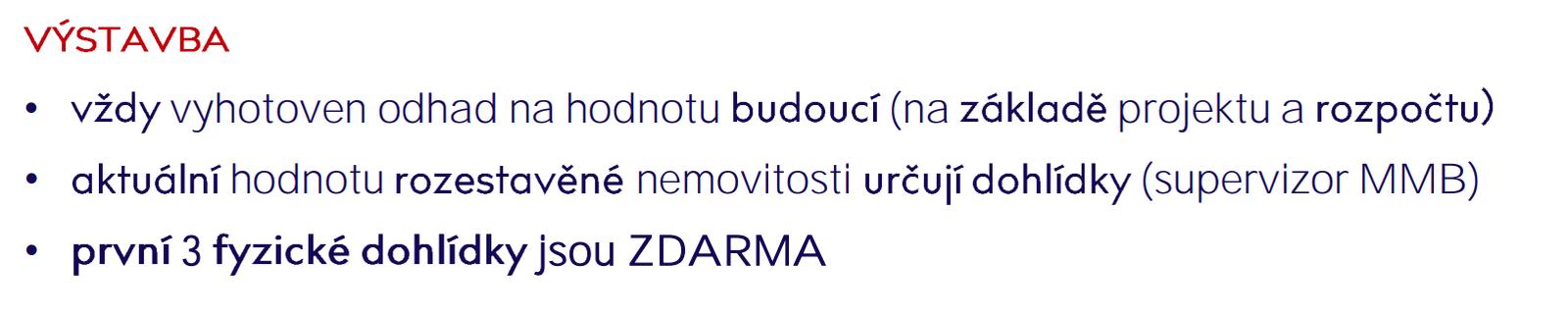

Ahoj, je tu někdo, kdo má praktickou zkušenost s čerpáním HÚ od Monety na výstavbu? Odhadce mi řekl, že on na následné dohlídky pro Monetu nechodí, protože to prý dělají pracovníci banky (případně se to řeší on-line přes fotky). Máme zpracovat rozpočet a nechci to podcenit, protože předpokládám, že to bude nejdůležitější podklad pro čerpání, když odhadce už na stavbu nepřijde. Jak teda v praxi probíhá stanovení aktuální hodnoty zástavy? Oznámíme bance dokončení základů a oni vypočtou hodnotu nemovitosti jako hodnotu pozemku stanovenou odhadcem + položku "základy" z námi dodaného rozpočtu a nechají nás načerpat do 80% této nové hodnoty? Co když mám v položce rozpočtu více věcí (např. zdivo + zateplení, okna + žaluzie), budou čekat, až položku kompletně dokončíme, nebo jim prostě oznámíme, že okna tvoří 60% ceny dané položky a oni nám budou věřit? Navíc máme v projektu dva funkčně samostatné objekty, které se nebudou stavět úplně paralelně, takže zvažuji, jestli jim nedat dva samostatné rozpočty. Díky všem

Odpovědět

0

lajkov

Zobrazit profil

vladimirsvorba

PRO

18.08.2020

0

lajkov

@vladimirsvorba No, on si člověk vybrat nemůže, prostě to tak v MMB mají, že odhadce přijde jen jednou na začátku. Nicméně mi to nedalo a vymámila jsem telefonní číslo na supervizorku, pod kterou budeme spadat, a podařilo se mi s ní nějak domluvit. Hlavně mě uklidnilo, že ona není jen bankovní úředník, ale v podstatě něco jako odhadce a ničemu jinému se nevěnuje, takže ten přístup bude podobný. A rozpočet jsem si udělala po svém (do jejich vzorové tabulky jsem se prostě nemohla napasovat 🙂). Tak snad to bude bez problémů. Pozitivní zkušenost pro ostatní - vypracování odhadu trvalo pouze 1 den.

1

1

Nenašli jste co jste hledali?