0

lajkov

50

správ

Hypotéka od FIO banky - jste spokojeni?

Zobrazit profil

haldasha

Autor diskuze

24.08.2017

1

lajkov

Mám souhlas kolegy, tak mám vyřídit, že FIO je na hypotéku ta nejhoší. Absolutně prý nekomunikuje, neuvěřitelné průtahy, přitom sazba a příslib při prvním jednání byl velmi dobrý. Je to s podivem, protože my máme účet u FIO a naprostá spokojenost, ale stížnosti na hypotéku od Fio jsem slyšel již z více stran, Z těch co rozjednali jednání ve FIO, to nedotáhl ani jeden do konce. P.S. Mám prý opravit, jednalo se o refinancování hypotéky.

0

lajkov

FIO banka na hypotéky bohužel katastrofa... Mám tam osobní i firemní účty, všechny moje finance prochází přes ně. A když jsem zažádal o hypotéku, tak jsem dostal takovou nabídku, že jsem myslel, že si dělají srandu... Osobní setkání s hypotéční specialistkou dost arogantní.

Když jsem měl dvě nabídky z jiných bank (KB a Hypotéční banka) pokusil jsem se s nimi ještě jednou sejít a totální nezájem.

Takže dnes mám účty stále ve Fio Bance ale hypotéku v Hypotéční bance.

Na vedení účtu, na platby apod. je FIO banka jednička. Na hypotéku katastrofa. Za sebe NEDOPORUČUJU.

sponzor fóra

3

lajkov

FIO.. velká legrace a velká komedie ohledně hypoték. U FIO mám toho vícero, tudíž mé kroky ohledně hypo vedly do FIO. Jejich produkt se s aktivním zůstatkem se mi líbil. Jediné hypocentrum v Praze je v Celnici. Volám tam - nic. Píši mail - nic. Tudíž následující týden jsem obešel pár bank (mimochodem v Unicredit jsem strávil cca hodinu bez předchozího objednání) a nakonec jsem došel do FIO. V kukani 2 týpci, nikdo další. Na otázky odpovídal občas nesmyslně, občas arogantně, ale to mi obzvlášť nevadilo. To, že mu neseděly termíny mě ale poněkud překvapilo. Upozorňuji, byl jsem tam v cca 15 hodin ve středu, tudíž do konce pracovní doby hodně času. Na konci hovoru mě odkázal na sjednání schůzky, že by to zabralo cca 30 minut. Říkám že mám čas, on ale ne (na pobočce nikdo nebyl), druhý týpek nedělal nic. Ať se objenám telefonem, že to je hned. Říkám, že jsem volal. Na to mi řekl, že asi něco měl, ať napíši mail, že vyřizuje maily ihned. Říkám, že jsem psal i mail a také bez odezvy. Na to mě odzbrojil úsměvem s tím, že si mám zavolat. Poděkoval jsem a odešel. Neřeším to, že mí říkal úplně nesmysly, to je opravdu detail. Prostě je člověk obtěžuje. Za mě hypo u FIO nikdy víc!

0

lajkov

Zobrazit profil

haldasha

Autor diskuze

02.09.2017

•

Diskuse pokračuje po 3 měsících

•

1

lajkov

Zobrazit profil

mariacek

13.12.2017

sponzor fóra

0

lajkov

@mariacek my máme něco podobného u Unicredit bank, ale má to i své nevýhody, jelikož to není fix, teď nám třeba zvedli úrok, ale zase můžeme dát jednou ročně neomezeně vysokou mimořádnou splátku

0

lajkov

@mariacek My to takto mame u Hypotecni banky. Hypoteku mame zafixovanou na 8 let a pri sjednani jsme si mohli urcit vysi jedne mimoradne splatky, za poplatek tedy (taky tam chceme hodit penize z prodeje bytu)

0

lajkov

@jerra Jak vysoký byl ten poplatek? Plánujeme totiž to samé a když jsem před nějakou dobou obcházela banky, tak hypotečka měla beukonkurenčně nejnižší úrok, ale o této možnosti se nějak nezmínili...

0

lajkov

Máme hypotéku od FIO banky. Refinancováno k 31.8.2017 od mBank. Takže mám čerstvé zkušenosti. Dopracovat se k hypotečním makléřům je velké umění. Já jsem pak ze zoufalství oslovila jedním emailem všechny hypoteční makléře FIO banky v republice (jsem z Prahy). Ozval se mi makléř z Hr. Králové, ten pak případ předal do Prahy a pak už se to rozjelo a všechno bylo v pořádku. Ale na vlastní oči jsem viděla, že na pobočce V Celnici nezvedají telefony, volat tam je opravdu bezpředmětné. Zajít tam osobně a hned si domluvit schůzku a co nejvíce dokumentů přinést již na 1. jednání. My jsme měli úplně všechno, takže po schválení hypotéky, jsme přišli podepsat jen samotný převod. Hypotéka od nich je bezkonkurenční, pokud máte zřízené i Hypospořící konto. Máme na něm vloženou tu samou částku, kterou dlužíme, tím vlastně máme bezúročnou hypotéku. Úrokovou sazbu máme 1,78%, fix na 5 let. A to nemáme ani životní pojistku. Pokud si ji zřídíme, tak u nich a sazba nám klesne na 1,58%. Hypotéka od FIO banky je prima, ale neberou každého. Také nám tehdy říkali, že nemají žádnou hypotéku po splatnosti, tedy, že nemají žádného dlužníka.

0

lajkov

@noemi77 My jsme se přímo zeptali jestli jde dát mimořádná splátka, tak se vytasili s tímto. Ten poplatek je nějaké procento z té maximální výše mimořádné splátky. Myslím, že ten poplatek je kolem 1%, ale přesně nevím, musela bych kouknout do smlouvy.

•

Diskuse pokračuje po 8 měsících

•

1

lajkov

Zobrazit profil

mariacek

17.09.2018

Článek se načítá

1

lajkov

Poprvé jsme se o refinancování u FIO pokoušeli před třemi lety, bylo to katastrofální. Hypoteční poradce v průběhu vyřizování odjel několikrát na dovolenou, a tak se refinancování sjednat nestihlo. Komentáře výše jsou úplně přesné – nezvedání telefonů, žádná reakce na emaily, nedodržování termínů atp. Jednou mi to už nedalo, a zavolal jsem, když jsem byl pár metrů od pobočky - bez odezvy, uvnitř žádní klienti, typ svačil ...

Letos jsme to u nich zkusili znova (hlavně kvůli flexibilitě – hypospořící konto) a povedlo se. Tentokrát jsme narazili na hypoteční poradkyni – byla věcná a vše proběhlo bez průtahů, na emaily reagovala téměř okamžitě. Vyřízení i tak trvá déle než u jiných bank, je dobré mít vše připravené (a vše také nezávisle kontrolovat – podmínky čerpání atp.).

Zkušenosti máme z pražských poboček.

V CSOB, či RB je vyřízení rychlejší a jednodušší – ale cena je prostě vyšší …

•

Diskuse pokračuje po 2 měsících

•

0

lajkov

Dobrý den, také stejné zkušenosti s fio hypotéku, zažádal jsem v září, dostal jsem hned nabídku přes net, na konci listopadu jsme se dostali k smlouvě. Jinde v bance, jsou dostal schválenou hypotéku vetšinou během několika dní. Než dostane člověk jejich hypotéku, musí si u nich nechat udělat odhad v ceně 5000 KČ, dodat jim všechny dokumenty o stávajícího hypo, pak vám ho schválí, když Vás mají v hrsti. Nabídnutá sazba byla 2,45% velmi zajímavá, inzerovali, 2,08% v době kdy všíchni dávají 3%, díky jejich rychlosti jsme 2,08 nestihnuli.

Už asi 14 dnů trávím čtením jejich smlouvy o 11 stránách a obchodních podmínek o 16 stránkách na jejich webu, které jsou dost nestandartní, pokuta za každé porušení smlouvy nebo za případné nedodání nějakého dokumentu. Jak smlouva na nějaký cetelem, velmi tučné pokuty, rozhodčí doložka. Raději dám hypotéku někam jinam, je to celé podezřelé. Hřeší na to, že když člověk dá 5000 za odhad, už jim hypotéku neodmítne, věřím že řada lidí tu jejich dábelskou smlouvu ani nečte a podepíše, když už dají peníze do odhadu u nich, tak na to přístoupí. Nechce se mi věřit, že dostali licenci jako banka na poskytování hypoték. Myslím že oberou pěkných pár v budoucnu chudáků. Celé se to jmenuje spotřebitelký úvěr na bydlení. Ve smlouvě jsou třeba věty, že lze případné spory rozhodovat před obecným soudem, pak v textu dole další věta, že jakékoliv rozhodnotí soudu je neplatné a řídí se textem a sankcemi ve smlouvě, inzerují že hypotéku lze splatit kdykoliv bez poplatků, ale ve smlouvě nikde napsána možnost předčasného splacení není, je tam tam na půl stránky napsán výpočet pokuty za případné splacení. Tak neuvyřetelně vychytralou smlouvu, jsem ještě neviděl, to musí podepsat jen negramot nebo někdo kdo to nečte.

0

lajkov

Zobrazit profil

vladimirsvorba

PRO

28.12.2018

1

lajkov

Zobrazit profil

eileenk

28.12.2018

1

lajkov

My máme hypotéku už dva roky. A dva roky už neplatíme ádný urok. Je to jediná banka, která má hypospočící účet. Tudíž tam máme vložené peníze se kterými můžeme jakkoliv hospodařit ze dne na den. To žádná jiná banka nenabídla. Komunikace s panem Minaříkem z Hradce je absolutně perfektní.

0

lajkov

@tynasss

přesně jak je psáno ... offsetovou hypo nabízí více bank. Úrok sice neplatíte (pokud máte uloženo stejně jako je výše hypo), ale také ho z té uložené částky nedostáváte ... Plus mají offsetové hypotéky vyšší úrok (pokud nemáte uloženou částku hypotéky)

Ale tyto typy hypo jsou fajn, mají své místo na trhu - také jsem o ní uvažoval, je to poměrně levná finanční rezerva

0

lajkov

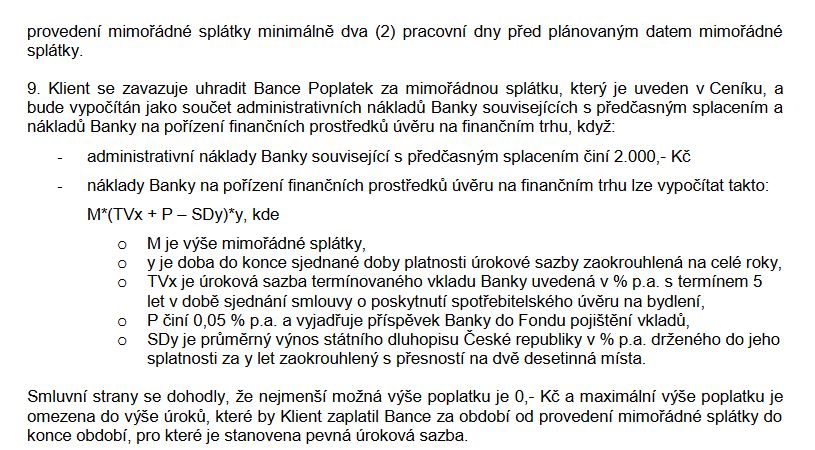

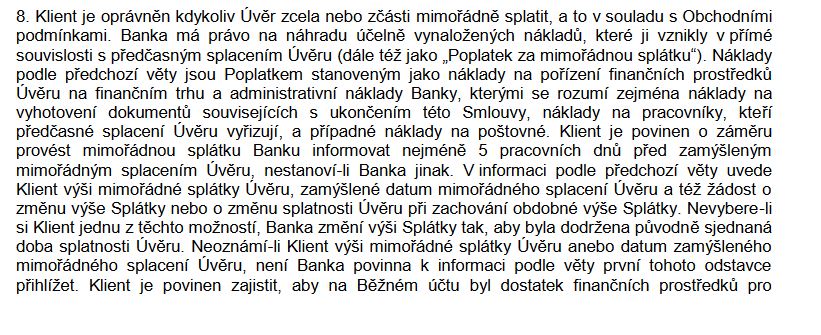

S názvem spotřebitelský úvěr na bydlení nemám problém, inzerují že lze hypotéku kdykoliv splatit a ve smlouvě, nejsou schopni toto napsat jednou větou, ale jsou schopni tam vytvořit takovýto výpočet pokuty za případné splacení mimo rámec zákona 20% jednou za rok.

viz náhledy smlouvy, takto je napsána smlouva, samé pravní kličky ve prospěch banky. Nabídka zajímavá, ale smlouva nepříjatelná.

0

lajkov

Jsou totálně nekorektní! BACHA na ně! Vše jsem dodala, prostudovala, sešla se s jejich odhadcem a odmítla fotografování soukromí nemovitosti, která byla předmětem refinancování. Požadavek na focení obydleného bytu odůvodňovali, že musí znát stav nemovitost :-) Ha...lové. Dlouho nikdo nekomunikoval, žádné reakce, paní Větrovská jako slibotechna vynikající. Podotýkám, že jsem chtěla půjčit 30% ceny, jsem s perfektní platební minulostí Po stížnosti jsem dostala tuto sofistikovanou odpověď

Vážený pane,

dovolte mi, abych Vás seznámil se závěry šetření, které provedla společnost Fio banka, a.s. (dále jen "Banka") ve věci Vámi podané stížnosti, vedené pod evidenčním číslem xxxxxx.

Předmětem stížnosti je postup při vyřizování Vaší žádosti o refinancování hypotéky.

Co se týče obecně poskytnutí úvěru, musíme konstatovat, že poskytnutí úvěru není nároková služba; každá podaná žádost je posuzována individuálně dle nastavených interních postupů a záleží na rozhodnutí příslušného oddělení Banky, zda je žádost finálně schválena a úvěr poskytnut.

V souvislosti s Vámi podanou Žádostí o poskytnutí spotřebitelského úvěru na bydlení pro fyzickou osobu spotřebitele jste byla obeznámena a podpisem žádosti jste souhlasila s podmínkami, že „Banka je oprávněna neposkytnout úvěr dle této žádosti, a to v kterékoli fázi jednání o poskytnutí takového úvěru“ a že „Banka rovněž negarantuje uzavření smlouvy o poskytnutí úvěru k určitému datu, resp. v určitém časovém horizontu ode dne podání této žádosti.“ Banka je tedy oprávněna úvěr na základě příslušné žádosti neposkytnout.

Banka pro úplnost uvádí, že v rámci šetření byly také prověřeny okolnosti týkající se provádění ocenění nemovitosti a na straně Banky nebylo zjištěno pochybení. Banka je povinna mít k dispozici a uchovávat relevantní podklady, včetně dostatečné fotodokumentace sloužící k ocenění zástavy, z důvodu plnění svých zákonných povinností, zejména z důvodu, že je dle § 75 zákona č. 257/2016 Sb., o spotřebitelském úvěru, ve znění pozdějších předpisů, povinna provozovat svou činnost, tedy poskytovat úvěry, s odbornou péčí. Citlivé údaje, které získá Banka od klienta při poskytování svých služeb, jsou chráněny prostřednictvím bankovního tajemství, přičemž Banka má obecně dle § 38 zákona č. 21/1992 Sb., o bankách, ve znění pozdějších předpisů, povinnost zachovávat bankovní tajemství ohledně všech bankovní obchodů, a tedy i veškerých dokumentů, které získá od klienta v souvislosti s bankovními obchody. Poskytování součinnosti odhadci ze strany klienta je nezbytným předpokladem pro řádné ocenění zástavy. O důležitosti poskytování úplných informací a dokladů vyžadovaných Bankou jste byla informována také přímo ve Vámi podané žádosti.

Podrobný popis průběhu zpracování žádosti, včetně informací týkající se ocenění nemovité věci, naleznete mimo jiné na internetových stránkách Banky pod odkazem zde: https://www.fio.cz/docs/cz/92_Info_tr....

Vaše negativní dojmy nás velice mrzí, přesto nebylo zjištěno ze strany Banky žádné neprofesionální a neodborné jednání.

Na základě výše uvedených skutečností tedy Banka vyhodnotila Vaši stížnost jako neoprávněnou.

Nesouhlasí-li klient se způsobem vyřízení stížnosti, je oprávněn podat proti němu protest dle čl. IV. odst. 5. Reklamačního řádu, který naleznete na internetové adrese http://www.fio.cz/docs/cz/I_Reklamacn....

S úctou

Tak jsme spolu v nekomunikaci strávili cca 3 měsíce a víte co ? Ho...o :-D Protest jsem nepodal, mezitím už mám jinou banku a za celkem super cenu. Doporučuji ale prostudovat podrobně zákon o spotřebitelském úvěru, na který se odvolávají. Nejen že jej nedodržují, ale oni se ani nestydí pro účely znaleckého posudku fotit vaše soukromí, intimní pohledy s postelí nebo cennými obrazy na zdi. To jsem odmítl a oni zase odmítli mně. FIO NEDOPORUČUJI, JSOU VELMI NEKOREKTNÍ, NEZAJÍMAJÍ SE O ZÁKAZNÍKA A JE JEN OTÁZKOU ČASU, KDY ZKRACHUJÍ. KDYBY NEMĚLI RM SYSTÉM, ASI UŽ BY ZKRACHOVALI DÁVNO.

--

0

lajkov

@tynasss jO, SPOŘÍCÍ HYPOÚČET JE FAJN, ALE ZA VLEZENÍ DO SOUKROMÍ NESTOJÍ. STEJNĚ ZA TO NESTOJÍ NECHAT SE OD NICH ŠIKANOVAT NE NE NE

1

lajkov

Zobrazit profil

mariacek

11.01.2019

0

lajkov

@mariacek Vím jak se dělá odhad nemovitosti, sám jsem soudní znalec (ale ne pro FIO!) a vím, jaká je legislativa. Můj plat několikanásobně převyšuje minimální částku, požadovaná hodnota tvořila 1/5 hodnoty nemovitosti. Jednalo se o malý byt v Praze, ve kterém bydlí moje matka. Odhadce měl možnost si vyfotit dokumentaci týkající se kvality zdiva, oken, podlah, sanitárního vybavení atd. v detailu, který zajišťoval dostatečnost dokumentace pro účely odhadu, ale nikoliv jednoho pokoje jako celku, kde je soukromí matky.

Pokud si dobře přečtete zákon o spotřebitelském úvěru a o ochraně spotřebitele, je tam jasně uvedeno jak se má v takovém případě postupovat. Nemůžete fotit předměty, které nejsou předmětem zástavy. Nesouhlas byl skutečným důvodem odmítnutí solventního klienta, což je jasná diskriminace. Samozřejmě to neuvedli, jejich pravidla jim to umožňují. U ČP jsme podepsali vše během jediného půldne, a to bez nutnosti fotit postel matky!

0

lajkov

@mariacek Pardon ještě dovětek - ocenění Vám může zpracovat pouze odhadce ze seznamu banky, zcela záměrně jsem si vybral kolegu s kulatým razítkem, protože vím, jak se má chovat. Odhadce, který není v registru soudních znalců mne nezajímá a do bytu bych si o nepustil.

1

2

1

2

Nenašli jste co jste hledali?

Podobné diskuse

Hypotéka od Hypoteční banky - neúčelová…

17. 11. 2018

5

Hypotéka u FIO banky- máte zkušenost?

05. 09. 2018

6

Hypotéka od hypoteční banky. Máte někdo…

02. 05. 2018

18

Hypotéka Rainffesen banka. Jste spokoje…

24. 01. 2018

13

Hypotéka od Hypoteční banky - aktuální …

25. 02. 2017

37

Hypotéka od ČSOB, jste spokojeni?

30. 08. 2016

6

Hypotéka - u jaké banky jste si ji bral…

27. 11. 2014

25

ERA hypotéka, jste spokojeni?

01. 11. 2014

5

Hypotéka od Mbank, jste spokojeni?

05. 08. 2014

25

Offsetová hypotéka, jste spokojeni?

12. 05. 2014

3