0

lajkov

18

správ

Hypotéka od MONETY - jaké máte zkušenosti?

Zobrazit profil

tess188

Autor diskuze

29.09.2018

1

lajkov

@tess188 My teda nemáme od monety, ale také jsme měli v podmínkách, že zdarma nemusíme vyčerpat až 20%. Myslím, že to budou mít všechny banky, protože to odpovídá možnosti k datu "fixace" zdarma umořit 20% hypošky-to je dané zákonem. Tak to byste se měli vejít ;-)

0

lajkov

Zobrazit profil

tess188

Autor diskuze

29.09.2018

sponzor fóra

0

lajkov

Zobrazit profil

tess188

Autor diskuze

29.09.2018

1

lajkov

Zobrazit profil

tulda27

29.09.2018

0

lajkov

Zobrazit profil

tess188

Autor diskuze

29.09.2018

0

lajkov

Zobrazit profil

tulda27

29.09.2018

sponzor fóra

0

lajkov

Zobrazit profil

tess188

Autor diskuze

29.09.2018

1

lajkov

Zobrazit profil

tulda27

29.09.2018

1

lajkov

@tess188 Jestli máte odhad 3,2 mil. a vlastní zdroje jen 250 tisíc, tak jestli dobře počítám, tak máte LTV přes 90%...

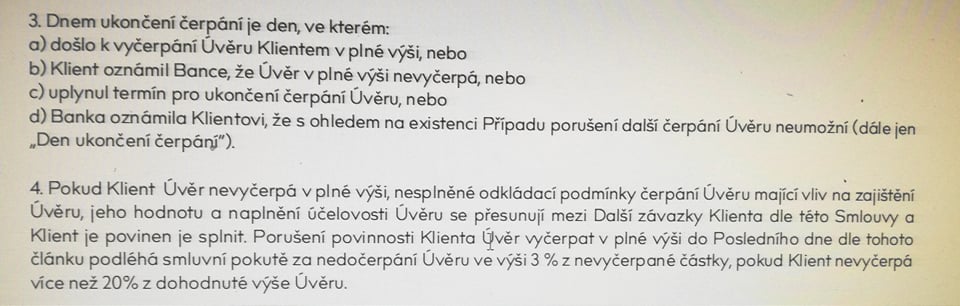

Jinak my si od Monety brali vloni a kromě toho, kdy sjednání tvalo na můj vkus delší dobu (ale i když změnili v mezičaase úrok a bylo to víc jak měsíc, stejně nechali původní), tak bez problémů. Nemuseli jsme dočerpat taky 20%, ale samozřejmě jsme dočerpali (a rádi :-D ).

Jinak na účet musí přijít 15 tisíc, aby byl lepší úrok, pokud se tak nestane, tak bude o 0,5% vyšší.

Co se týče čerpání, tak u nás naprosto bez problémů, vždy nám poslali to co jsme chtěli (3 čerpání). U posledního jsem měl trochu strach, protože podle rozpočtu nebylo hotových tolik věcí (reálně ale bylo prostavěno víc, protože se koupili dražší věci), ale nakonec v pohodě. Je ale pravda, že máme LTV ani ne 50%, možná i to bude mít vliv.

0

lajkov

@tess188 faktury nemusime. Urok mame kolem 2 a taky lepsi za nejakych podminek, podivam se do smlouvy a napisu ;-)

1

lajkov

Zobrazit profil

tygr80

30.09.2018

Článek se načítá

•

Diskuse pokračuje po 2 letech

•

0

lajkov

1. Čekala jsem, že trochu víc ohodnotí pozemek, ale nakonec odhad v podstatě kupní cena pozemku + náš rozpočet. Ale nedostala jsem k nahlédnutí detail, takže úplně nevím, jak k celkové částce došli...

2. Nevím, ještě jsme nezačali čerpat

3. Extra rychlé, odhadce volal hned druhý den a smlouvy byly k podpisu snad už týden po podání žádosti.

4. 1,79% - podívej se na jejich stránky, další slevy už teď moc dávat nechtějí

1

1

Nenašli jste co jste hledali?

Podobné diskuse

Hypotéka od Hypotečky - máte někdo zkuš…

19. 02. 2019

20

Hypotéka od Modré pyramidy - máte zkuše…

22. 11. 2017

2

Hypotéka od ČSOB, jaké máte zkušenosti?

29. 10. 2017

5

Jaké máte zkušenosti s čerpáním hypoték…

08. 03. 2015

40

Jaké zkušenosti máte s čerpáním hypoték…

22. 02. 2015

10

Hypotéka od Wustenrot - máte zkušenost?

22. 01. 2015

11

Navýšení hypotéky, máte zkušenost?

11. 04. 2013

1

Poštovní spořitelna, máte zkušenosti s …

21. 01. 2013

4

Nebankovní hypotéka. Máte zkušenost?

11. 11. 2010

6

Hypotéka od Rajfky. Máte zkušenost?

09. 10. 2008

20