0

lajkov

39

správ

Odhad/rozpočet/výše hypotéky

Zdravím,

máme hotový projekt, stavební povolení, cenovou nabídku od firmy, která nám začne na podzim stavět dům. Ideálně v srpnu bychom si chtěli sjednat hypotéku, aby se mohlo v září začít čerpat.

Moje otázka zní, jak probíhá celý proces odhadování ceny nemovitosti? Banky mají odhadce, ale zároveň chtějí po klientech rozpočet. Kdo tedy stanoví tu "správnou"/finální cenu, ze které si budeme moct vzít 80 %?

Abych to uvedla na konkrétním případě - nabídku od firmy máme na 4,4 mil. Kč, něco si ale zařídíme sami, takže počítáme 4 mil. Kč. Pro nás by bylo ideální si půjčit min. 4,4 mil. Kč, což by znamenalo, že odhad by měl být alespoň 5,5 mil. Kč. Nereálné to není, jelikož první CN od jiné stavební firmy byla 5,6 mil. Kč včetně DPH. Jak tedy bude banka v našem případě provádět odhad nemovitosti? Když po nás bude chtít sestavit rozpočet, můžeme udat takové ceny, které budou ve výsledku vycházet tak, jak potřebujeme? Dá se "ovlivnit" i odhad, který bude odhadce provádět?

Děkuji za rady.

Odpovědět

1

lajkov

@barcasemi jak je psáno výše, banka odhad může podhodnotit. Většinou vychází kolem kupní ceny. Pokud máte rozpočet od firmy, tak to co budete dodáva sami, bude navíc. Nicméně nějaké nadstandardy jako např. Napíšu vanu za 50.000,- a dám tam za 10.000,- bych nedělala. Ono pokud se to odhadci nezdá, vyžádá si faktury a je průser. Tzn to co tam napíšete, to tam musí pak být. Další fakt je že chcete 80%... aby to bylo možné, musíte splátkou splnit kritéria pro tuhle variantu. Tzn musíme mít příjem tak vysoký, aby splátka na 4,4mil (+další pokud máte) byla do 50% celkového přijmu.

Odhadce se s vámi domluví pokud to půjde, ale ovlivnit se nenechá, protože po něm jeho práci kontroluje někdo další, ke komu se vy nedostanete a odhadce by měl průser. Funguje to tak že vy dodáte rozpočet a další podklady, většinou smlouvy na pozemek, sítě apod. On si to nastuduje a musí se na pozemek dostavit, udělat fotky. Pak si zmapovat ceny v okolí, udělá cenu na pozemek. Prostuduje si projekt a rozpočet, zase se odrazí od tržních cen, a udělá cenu na dům. Tohle pak pošle někomu dalšímu, kdo to kontroluje. Často se stává, že se to vrací, protože se to tomu kontrolovateli nezdá. Jakmile se shodnou, jde to do banky a tam rozhodnou, kolik vám půjčí. Zohledňuje se odhad a kolik z něj chcete a pak další věci, jako přijmy, registry, vlastní zdroje, další úvěry a historie splácení apod. Z toho jim vypadne nějaká hodnota úroku, a pak teda se vidí, jestli ta splátka je v tom limitu, který banka má.

0

lajkov

@cankikris na hypotéku dosáhneme, to neřeším...šlo mi o to, jak pomoci tomu, aby byl dům naceněn alespoň dle první cenové nabídky 5,6 mil. Kč, z čehož bychom si v pohodě mohli vzít hypo 4,4 mil. Kč, jelikož by to bylo méně než 80 %..

Proto jsem se ptala, na základě čeho všeho bude odhadce provádět odhad, protože mám dvě velmi odlišené CN = 4,4 a 5,6 mil. Kč. Pokud použijeme v rozpočtu vyšší CN, tak aby s tím pak případně nebyl nějaký problém, když ve skutečnosti "pojedeme" podle nižší CN. O to mi jde 🙂

sponzor fóra

0

lajkov

@barcasemi vy musíte doložit smlouvu s firmou, která bude stavět, kde je daná cena za to co mají udělat. Odhadce to pak vždy mezi etapami čerpání kontroluje 🙂

0

lajkov

To že je vyšší cn o dost odlišná pro vás nemůže být směrodatné. Svědčí to jen o tom, jak by vás ta firma natáhla. Na kdybyste do toho šli tak vám nejspíš odhad ani nevyjde. Materiál je totiž stejný jako u první a cenu práce má odhadce dle svých materiálů zprůměrovanou a je mu jedno kolik chce firma. Bance jde o hodnotu zástavy a u ceny budoucí nikdo nebude zohledňovat že se někdo napakoval na ceně práce 🙂

2

lajkov

@barcasemi jestli jsem to dobře pochopil tak pozemek už vlastníte? Dle informací co jsem dostal v bance, když jsem se na hypo ptal, tak se počítá do hodnoty nemovitosti. Tím by se "nafoukla" cena a těch 80% by neměl být problém.

Příklad: cena domu (4.4mil dle CN) + cena pozemku (2mil) = 6.4mil z toho 80% by bylo 5.12mil což by váš požadavek splňovalo.

Doufám, že jsem to v bance pochopil dobře 🙂

1

lajkov

Zobrazit profil

tulda27

07.05.2020

sponzor fóra

0

lajkov

Zobrazit profil

marta_kovar

07.05.2020

1

lajkov

@emko4 ano pokud vlastní pozemek, tak jak jsem psala výše tak se dělá cena na pozemek i na nemovitost a zastavuje se obojí, vzn. že tak je odhad vždycky v pohodě. Pokud by chtěli i na pozemek, tak je to na těsno, ale i tak se dá. Nicméně si banky hlídají, aby se nefinancovalo 100%úvěrem. Chtějí nejprve proinvestovat vlastní zdroje a až potom čerpají.

1

lajkov

Když dám příklad - pokud by se nějak nedopatřením stalo, vám odhad vyjde na pozemek dejme tomu 1mil a 5,6mil dům (což si nemyslím), tak z 6,6mil 20% je 1,32 mil. Banka by chtěla, abyste prokázali, že tyto peníze máte a museli byste je profinancovat jako první. Doložili byste kupní smlouvu na pozemek nebo nabývací titul a je profinancovaný 1mil. a pak ve smlouvě by tedy bylo že financuje nemovitost na různé etapy a v první etapě bude například 820.000,- Z toho musíte zaplatit vy 320.000,- a banka vám potom dofinancuje 500.000,-. Pak přijde odhadce, ano je profinancováno...a teda pustíme další peníze.

Pokud by byl odhad 1mil pozemek, 4,4mil dům tak to je 5,4mil odhad. Z toho je 20% 1.080.000,-. To byste museli zase doložit smlouvu na pozemek, tedy 1.milion máte profinancovaný a pak v první etapě by bylo 820.000,- z toho byste zaplatili vy jen 80.000,- a 740.000,- banka.

Takhle to funguje v praxi. Lidi si často myslí že tím, že nafouknou odhad si pomůžou ale v praxi je to tak, že si akorát přidají povinnost mít více vlastních peněz. Mnohem lepší je se držet toho rozpočtu kde nemusíte do stavby, která jde financovat hypotékou, dávat hodně vlastních peněz. Za ty si pak můžete koupit nábytek. Ale z hypotéky ne. Jestli tedy počítáte, že vás stavba i tak bude stát 4.000.000,- a CN máte na 4.4mil, tak vám to vyjde tak, že vám vlastně ještě nějaké finance mají zůstat (400.000-80.000 co tam dáte na začátku - tedy 320.000,-) Jestli teda počítám správně.... 🙂

Pokud ten pozemek koupený nemáte, tak potřebujete ty vlastní zdroje mít komplet 🙂

0

lajkov

@cankikris Zdravím, děkuji za příklad. Zatím se zorientovávám a toto mi pomohlo🙂

Pokud nevadí, ráda bych se také zeptala.

1) Dům na klíč - jak se řeší financování v případě, že chci, aby hypotéka pokryla i nejnutnější vybavení typu kuchyňská linka.. ? CN předloží firma a já do toho dál "zasahovat" ne/můžu na kolik?

2) V naší lokalitě se pozemky prodávají i za 3900 za m2 což je šílené. Pozemek máme (500m2) ale nedovedu si představit, že by ho nacenili na tolik. O kolik se to může lišit od kupní ceny? Odhad před žádostí je asi k ničemu, vzhledem k tomu, že banky mají "své" odhady. Chtěli bychom 3,2mil na domeček a ručit i pozemkem. Další finance chceme mít jako rezervu do budoucna. Díky

1

lajkov

@kokoko123 Jasně ráda odpovím, taky jsme to řešili a dost jsem kokolikrát valila oči 😄

1) Do hypotéky jde zahrnout kuchyně včetně spotřebičů, deska (i když je zvlášt, např. od kameníka), vestavěné skříně. Pokud vám dělá truhlář, tak znám lidi, co tam nechali vyfakturovat vestavěnou skříň, nebo kuchyni, kde v ceně byla zahrnuta i obývací a koupelnová skřínka), jinak sanita - vana, wc, baterie, umyvadla, dřez...

2) Odhadce se bude odvíjet od toho, za kolik se pozemky prodávají. Takže vám tam naskočí ta cena buď taková, která je v kupní smlouvě a pokud máte jen nabývací titul, tak si najde nějakých pár posledních pozemků, co se tam prodávali a udělá si průměr. Ostatně, ani si moc nemusí nic hledat, protože odhadce je vždycky externí, jen spolupracuje s více bankami. Odhad napřed naopak doporučuju a i my jsme to tak udělali, abychom ho měli před tím, než podepíšeme smlouvu (jakoukoliv). Vy si zadáte v bance žádost že chcete ocenit nemovitost, oni si vyžádají nějaké podklady, vy je doložíte a oni to zadají do systému - ten jim podle lokality vygeneruje odhadce, který tam pracuje. Tedy ty ceny pozemků, co se prodávaly před vašim odhadem musí znát, dělal je. a když ne on, tak nějaký jeho kolega a oni se mezi sebou znají. Takže vám tam nejspíš ta cena naskočí podle průměru nějaké nejnižší a nevyšší ceny, protože to je cena tržní a tedy reálná. Cena budoucí se počítá že bude ještě vyšší (v jejich tabulkách).

Pokud tedy máte takhle drahý pozemek a není nikde zastavený, máte velkou výhodu. Vyjde vám to tak jak jsem psala výše. Kdybych počítala cenu pozemku jen 3000,-/m2 tak je cena 1.5mil. Pokud vám firma nacení dům na 3,2mil, tak odhad bude 4.350.000,-. 20% je 870.000,- To musíte mít vlastní zdroje. Ale protože vy máte pozemek v hodnotě 1.5mil tak vám profinancuje plnou výstavbu, protože vy jste proinvestovali ještě o 630.000,- více. Berte to hodně s rezervou, ty podmínky si každá banka určuje sama, ale v podstatě platí, že když má někdo pozemek, který není nikde jako zástava, tak je to jenom dobře, protože o tu hodnotu vždycky odhad naskočí (nejde ručit jen domem a pozemkem ne, protože ten dům na něm stojí spojený základy) a tak je odhad vždycky vyšší než CN.

Ale jsou i lidé, kteří to umí chytře a mají profinancovaný i pozemek (např. nezajištěným úvěrem) což už se dost hlídá, ale ještě pořád to nějak jde udělat 🙂

Článek se načítá

0

lajkov

@tulda27 tak jak píšeš, tak v odhadu jsou vždycky tři ceny - cena kupní, cena tržní a cena budoucí. Ta budoucí musí být vždycky o hodně vyšší (u vás těch 5,5mil) - protože se počítá s růstem cen nemovitostí a banka chce mít jistotu, že kdyby něco, tak jim ten dům pak propadne, oni ho prodají a neprodělají. Proto se řeší nějaká budoucí cena. Ale pro výši hypotéky je podstatná cena tržní - a tam je v zájmu klienta, aby byla co nejpodobnější ceně kupní. Pokud se doloží nějak nastřelená CN tak banka může požadovat, že si musí klient půjčit více než třeba chce pokud nemá ten rozdíl na účtu a není ochoten ho profinancovat - jako první. To si fakt hodně hlídají v poslední době. My jsme taky navyšovali cenu domu proti tomu co nabízela firma, ale to jenom proto že firma tam měla vanu za 2.000,- a já chci vanu za 30. Ale ta vana tak fakticky bude stát...to samé obklady. Bylo tam 250,-/m2 my jsme vybrali několikanásobně dražší, tak se to propočítalo a celkově jsme navyšovali o 300.000,-. Ale máme to i ve smlouvě a ty věci tam skutečně budou. Ten odhadce taky není idiot a vidí kdo tam pak co dá a může si vyžádat i položkový rozpočet zakoupených věcí, faktury apod.

To se stalo našim známým a je to problém jako prase. Nechtěli jim pustit poslední půlmilion, protože uletěli nějaké peníze za špatně udělanou práci, tak řemeslníka vyhodili a druhý to opravoval ale zaplatit ho museli, cena jim naskočila. Tak to vzali z peněz, co měli mít na jiné věci. Pak potřebovali zase poplatit zálohy...ale v etapě odhadu už to mělo být hotovo. Přišel odhadce a řekl že mají jenom zaplacené zálohy ale mělo být hotovo. A tak přiznali že se stal problém. No a banku to nezajímalo. Buď museli doložit faktury za asi 200.000,- a nebo si to dofinancovat. Peníze nebyly tak se sháněly faktury zpětně (a protože jim tam spousta lidí dělala všechno jenom jako melouch tak jim nechtěli nic vyfakturovat že jo....) Nakonec to nějak dali ale pak jim to zase dále chybělo a tak to šlo až do konce. Byl problém i s kolaudací...protože prostě ulítli půl mega a jsou věci které tam prostě musí být...a když na ně není, není ani kolaudace. My jsme si proto všechny položky dali do smlouvy. I úplně kraviny a specifikaci konkrétních věcí. Taky větu že bez našeho souhlasu se nic nesmí vyměnit. A pokud to bude nutné, musíme si sami vybrat za co 🙂

0

lajkov

Zobrazit profil

tulda27

07.05.2020

0

lajkov

@tulda27

no to asi těžko, i když dnes je možné asi vše..před třemi lety jsem dělal rekonstrukci, (totálně jsem odstranil celý starý objekt a postavil nový). Protože jsem si tam narval to nej... co na trhu bylo, od cihel přes nadkrokevní izolace až po střechu, dva schiedel komíny (jeden parat), a s tím co mi firma nacenila běžel do banky, tak když jsem pak viděl fotky, s čím to odhadce porovnával, prostě haluze z 80 let, tak jsem spadl na zem-)), jakože za 2,8 mio co byl odhad těch zřícenin bych to nepostavil ani náhodou. Tedy pokud to není v případě tázajícího se nějaká luxusní lokalita.

Chci tím jen říct, že nacenit Vám firma může barák i za 10 mega, ale odhadce bude s cenou pořád jinde.

0

lajkov

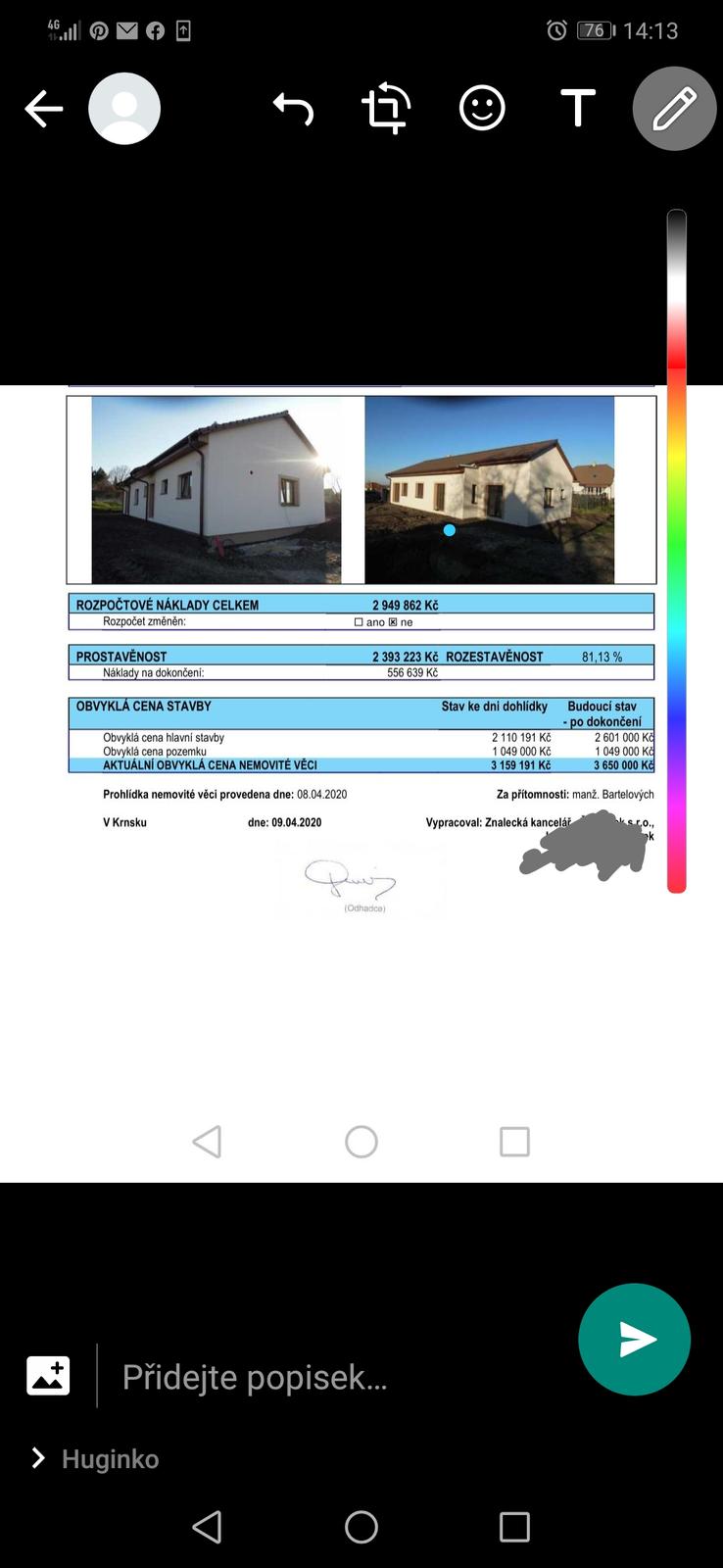

Náš odhad :2950 000 nájlady na stavbu (což presne sedi, toik nas dum na klíč stojí) a odhadce ho ohodnotil na 3650 000.To posílám pro porovnání. 143 m2 zastavěná, 5+2kk, Ytong 30 cm, podlahové. Odhadu jsme se velmi báli, nakonec to bylo uplne bez problémů.

0

lajkov

Zobrazit profil

tulda27

07.05.2020

0

lajkov

@tulda27 ono na ty m3 to počítat je hodně od oka. Teď je to kolem 6-7000, jak píšeš. Banky to někde uvádějí jako směrodatné, ale fakt je, že když člověk ví, že chce nějaký nadstandard, tak musí počítat s tím, že v tom je prostě standart a ten nadstandard si musí dát položkově, aby ten odhadce věděl, že to tam bude. Ono pak když jim nesedí cena tak může banka chtít, že si klient musí půjčit více, nebo méně.

U vás už je to ale docela dlouho a po tu dobu se hodně měnila cena materiálu, i tak celkově ceny na trhu. Tak je to asi znát a ty sama víš nejlíp, co tam bylo navíc, nebo lepší atd. Lidi si vždycky myslí že si "něco" udělají sami a pak si za to ušetřené pořídí něco lepšího. Ale málokdy to tak je, protože nejdražší práce je ta odborná, se stroji, kde to prostě nejde "sami" a miliony mizí jak nic. No a potom už se prostě jede z úspor, které nepřiznám bance, z výplat 🙂

My máme cenu domu s oplocením, terasami, stáním pro auto spočítanou na cca 5mil. Ale hypotéku máme jen na dům. (poměrově jako vy) Na něco máme ještě nepřiznané prostředky a pak průběžně tam budeme cpát další roky, spíš dokonce více let peníze z výplat. Chtěli jsme radši finanční pohodu a co není součást domu, tak do hypo necpeme, ale zaplatíme to "hned" za hotové. Něco zase uděláme postupně, až na to reálně bude našetřeno, než to mít, na úvěr a našponovanou splátku že nedejbože se něco stane a co potom....takhle vím, že si zaplatím za bydlení "vždycky" 🙂

0

lajkov

@cankikris skvělé, moc děkuji! S tím pozemkem se trochu obávám, protože je zděděný a abychom se na něj dostali, musíme sdílet příjezdovou cestu. tzn. pozemek je "v" pozemku otce a příjezdová cesta bude společná.. Bojím se, aby to tedy cenu o dost neponížilo.. 😞 Kdyby odhad ale vyšel takto dobře, není nutné si brát hypo. v plné výši,že? Každá banka to má asi jinak ale zmiňovaných 4.350.000 nechceme, kdyby nám dali 3,2mil na dům + nejnutnější výbavu bylo by to ideál 😄 . Vlastní zdroje bychom si raději nechali do rezervy (než se vydat totálně z peněz ale mít vybavení za své) - nebo je to špatné uvažování?

0

lajkov

Zobrazit profil

tulda27

07.05.2020

0

lajkov

@cankikris nesvědčí to o tom, že nás firma natáhla. Je tam totiž několik rozdílů - například jsme změnili materiál z Porothermu na Ytong, kde výrazně ušetříme, stejně jako jsme si prodloužili střechu tak, aby tam nebyl úžlab a střecha byla jednodušší a tedy levnější.

Pozemek vlastníme, máme na něj hypotéku 1 mil. Kč, ale pozemkem neručíme, zastavila jsem kvůli tomu jiný dům (nechci vysvětlovat, je to složité). Finanční poradce mi tehdy řekl, že díky tomuto kroku se pak peníze (odhad pozemku) bude brát jako vlastní peníze, jak zmiňuje @emko4 . Otázkou pak je, když odhad vyjde, jak bude probíhat to čerpání, jelikož vlastní prostředky (oněch 20 %) nemáme. Myslím, že tato situace je nejběžnější, tudíž se s tím musí dát nějak pracovat? Pochybuju, že všichni, co žádají o hypotéku, mají 20 % na účtech, aby je mohli při čerpání hypotéky profinancovávat jako první.

0

lajkov

@norikakaa v Krnsku u Mladé Boleslavi? Já zrovna z Mladé Boleslavi jsem 🙂

jak velký máte prosím pozemek, že Vám ho nacenili na 1 mil. Kč?

0

lajkov

@kokoko123 u pozemku pokud je tam společná příjezdová cesta tak vám u odhadu vznikne riziko, které bude mít několik řešení. Tzn, doložíte nabývací titul a také smlouvu o zřízení věcného břemene, že tu cestu můžete používat. Totéž sítě, pokud jsou napojeny na jiný pozemek než městský, tak u soukromé osoby doložíte smlouvu o věcném břemeni.

Kdyby vám takto vyšel odhad, tak si vezmete jen 75% (nějakých 3.262.500,-) a tedy budete mít i lepší podmínky, např může být lepší úrok.

0

lajkov

@barcasemi pokud je tam změna materiálu, tak potom ano, já jsem to pochopila tak, že vám stejný dům nacenili na o tolik vyšší cenu. Pokud je to opodstatněné změnou, tak potom ano, ale ta změna se tedy projeví nejen na papíře, ale i v praxi, tedy ten dům bude dražší.

Jestli máte na pozemek úvěr milion korun, tak ten postup bude potom takový:

Odhad se udělá na pozemek 1mil a na dům 5,6mil. Tedy dohromady 6,6mil. Budou po vás požadovat vlastní prostředky 1.320.000,-. Vy jim doložíte kupní smlouvu na pozemek 1mil. A banka bude požadovat, abyste 320.000,- zaplatili vy z vlastních peněz. Tak to prostě bude, protože to vám chybí do 80%. Pokud by tam byl prostor že byste se se splátkou za pozemek i na dům měli rezervu, tak těch 320.000,- může jít přes spotřebitelský úvěr.

Bohužel je to tak že bud musí mít prostředky a nebo si musí postavit levnější dům aby si mohli vzít úvěr i nezajištěný, místo vlastních zdrojů. To bude váš případ. Protože pokud byste si například stavěli ten dům za 4,4mil, i tak se nevlezete a museli byste si doplácet, jak jsem psala výše jen těch 80.000,-. Což je proti třistalitrům ještě málo a dá se to řešit. A nebo prostě ještě zmenšit dům, nebo ubrat z rozpočtu. Abyste se vešli s tím, že nemusíte mít žádné vlastní prostředky (těch 20%), tak byste museli stavět dům za 4.000.000,- a toto doložit bance a tak by vám musel vyjít odhad. Tak by bylo 20% = 1mil. (to máte vyřešeno pozemkem za tyto peníze) a banka vám půjčí 4.000.000,-

V úvodu jste psala, že počítáte s tím, že postavíte za 4mil. Tak by vám to mělo pěkně vyjít. 🙂 akorát vám nic nezůstane. (jenže to jsou ty peníze co byste do toho na začátku museli dát - chápete?

0

lajkov

@barcasemi mimochodem jestli máte CN z materiálu A (vyšší standart) na 5,6, nemůžete chtít, aby dům s nižší CN z materiálu B (změna) - byla stejná. Ten odhadce není debil a uvidí, že se nejede podle projektu. A pak se zastaví banka - musíte vysvětlovat, zapojí se stavební úřad atd....je to prostě blbost. Pokud chcete stavět dům, který byl naceněný na 4,4 nikdy vám odhad nevyjde tak vysoký. Ta cena se může lišit a může být vyšší, ale nikdy jsem nezažila, že by se navýšila o více než je ten pozemek 🙂 To je právě to co řeší situaci že nejsou prostředky. Pozemek na nezajištěný úvěr, na barák hypotéka se zástavou i na pozemek. A tak to sedí. Ale nikdy neprojde rozpočet na jiný dům 😄 mimochodem, my jsme proti původnímu projektu zvětšovali dům o 80cm 😄 😄 😄 a jak jsme byli na pozemku, tak si toho všiml a přišla nám podmínka, že musíme mít stavební povolení na nový projekt, jinak nepustí peníze a taky, že si pohlídá, podle kterého projektu se staví 😄 jako my tam nic nezastíráme, takže jsme s tím v pohodě. Ale tím chci říct že ti lidi nejsou blbí, a není dobré je chtít nějak oklamat 🙂

0

lajkov

@barcasemi ještě teda právě proto že lidem chybí těch 20% stále méně lidí dosáhne na hypo. Není to jenom těmi regulativy banky kvůli příjmu, ale i tohle je hodně velký problém. Lidé nemají našetřeno a tedy nemají ani možnost hypotéku dostat 🙂 Dříve to takový problém nebyl, dávalo se 100%. Tím, že se pak ukázalo, že to není moudré a lidi do toho jdou natěsno a když pak vypadne příjem, tak není z čeho platit protože nejsou zvyklí šetřit...tak se zavedla pravidla která dovolí získat hypotéku jen lidem, kteří šetřit umí a mohou a riziko neplacení se tím omezí.

0

lajkov

@cankikris chápu 🙂 akorát mi to poradce loni vysvětloval trošku jinak. Že až se bude dělat odhad domu, bude se dělat k tomu i odhad pozemku, který bude banka brát jako naše vlastní prostředky. Pokud pozemek odhadnou na více než kupní cenu, pro nás jen dobře. Kupní cena pozemku byla 990 000 Kč. Již je zasíťovaný.

Pokud by odhad domu byl například 5 milionů a pozemek odhadli na 1,5 milionů, pak by celková cena byla 6,5 milionu Kč. Z toho by nám banka půjčila 80 % čili max 5,2 milionu Kč.

Co mi v tom nesedí je ten odhad pozemku vs kupní cena pozemku, nevím, co budou brát jako vlastní prostředky, zda odhad nebo tedy tu kupní cenu. Zároveň je otázkou, zda to opravdu budou posuzovat jako vlastní protředky, když na to hypotéku máme, ale pozemek je "čistý", nezastavěný.

0

lajkov

@cankikris

jasně, to by byla blbost 🙂 Doloží se skutečnost (levnější CN za 4,4 mil. Kč). Když se k tomu připočítává i ten pozemek, tak by to mohlo být v pohodě, protože pozemek minimálně na ten 1 mil. Kč odhadnout musí, což jsme hodnotě 5,4 mil. Kč.

Vše budu konzultovat s finančním poradcem, to je jasné, ale zatím to budu brát tak, že se odpíchneme od CN za 4,4 mil. Kč, budeme doufat, že alespoň tak nebo vyšší bude i odhad, že odhad pozemku bude více jak 1 mil. Kč, což budou brát jako naše prostředky a tím pádem se dostaneme na hodnotu 5,4 mil. Kč a výš, ze kterého si budeme brát 80 % tak, abychom pokryli náklady na stavbu, aniž bychom museli při čerpání čerpat vlastní prostředky 🙂

1

2

1

2

Nenašli jste co jste hledali?