0

lajkov

26

správ

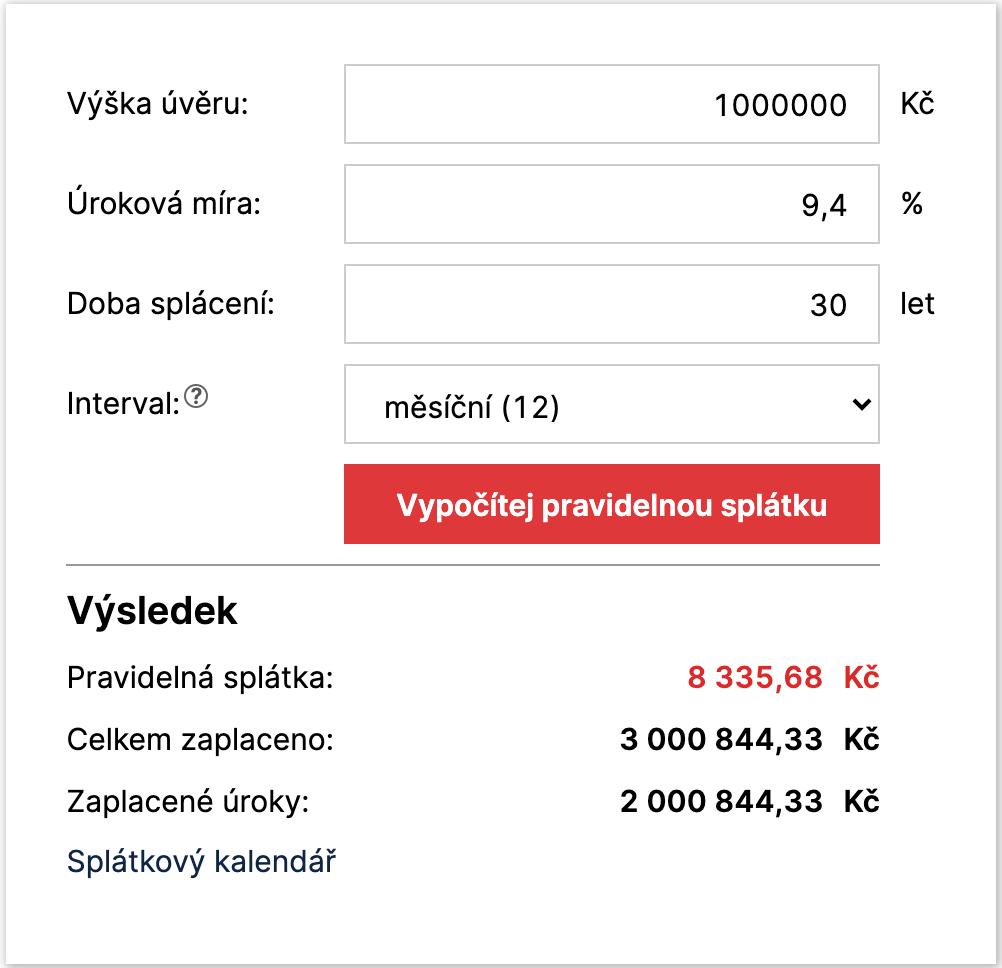

Hypotéka s vysokými úroky

5

lajkov

Zobrazit profil

vladimirsvorba

PRO

29.12.2021

0

lajkov

Asi by som skusil vyhrat Eurojackpot 😁

Nepoznam iny a lacnejsi produkt na financovania byvania nez hypoteka. Uroky casom urcite pojdu dole - akonahle sa podari skrotit inflaciu.

Alebo CZ prijme Euro a menovu politiku prestane robit CNB. ECB stale drzi zakladnu urokovu sadzbu dole, co umoznuje bankam napr. na Slovensku poskytovat hypoteky za 0,5 az 1% urok.

4

lajkov

Ono i při tomto úroku dáte za 1m tak 800tis navíc. A podívejte se jak šel úrok postupně třeba od roku 2000, tam uvidíte samý 5,59, 5, 6, 4,89, 5,55 atd ... takže dneska jsou spíše lidí rozmlsani tím, že byl úrok i pod 2 ... Zrovna když jsme brali hypotéku s manželkou taky tomu není tak dávno, ale pravda, my ještě vychytali úrok 2,29 ... tak jsme si říkali, že co zaplatíme na hypotece za 30 let, dáme za nájem kde nyní bydlíme za 40 let a to pozor ... Počítal jsem nájem aktuální, nepočítal tam to, že nám pravidelně při každém prodlužování smlouvy opět o rok zvyšuje nájem dle inflace 😔

Vyslechl jsem si tolik příběhu od lidí co si před 20 lety brali hypo na nemovitost a klidně jen 600, 800tis a v té době jim těch pár tisíc co měli splátku přišlo hrozny, jak to jen zvládnou atd a dneska? Zbývá jim 10 let k dopláceni a bydlí vlastně za 4 v slušnějších lokacích, ve městech, mají dům. Finančně jsou už úplně jinde atd atd ... Takže ... A říkal nám hypoteční poradce: Kdy je nejideálnější doba brát si hypo? Vždy v ten daný moment, že lépe a levněji nebude.

sponzor fóra

1

lajkov

Zobrazit profil

hbboy

29.12.2021

0

lajkov

@deto_oesya fíha, to by se vyplatilo vzít si hypotéku na slovensku, což? 😄

Díky moc všem za uvedení do obrazu. Jdu počítat 😄

1

lajkov

Zobrazit profil

kossakowski1980

30.12.2021

3

lajkov

Zobrazit profil

petrsv1000

30.12.2021

sponzor fóra

0

lajkov

Zobrazit profil

kossakowski1980

30.12.2021

1

lajkov

@kossakowski1980 dáváme a spoříme! Alle bydleli bychom rádi teď, ne za x let, pokud těch x let vůbec dožijeme... 😉

0

lajkov

Zobrazit profil

kossakowski1980

31.12.2021

4

lajkov

Zobrazit profil

vladimirsvorba

PRO

31.12.2021

0

lajkov

I dnes mi to přijde pořád výhodné. To máte podle toho, kolik platíte nájem. Já platím 12 tisíc plus energie a net cca 4k, a za úroky bych dal měsíčně 6 tisíc. Takže mi je vyhodnějsí zvolit hypoteku a ušetřím 6 tisíc. Splátku do toho nepočítám, protože si to stejně spořím na spořící účet, tak to budu dávat do hypo.

Článek se načítá

1

lajkov

Zobrazit profil

kossakowski1980

31.12.2021

0

lajkov

Zobrazit profil

petrsv1000

31.12.2021

0

lajkov

pokud jsem v podnájmu a platím 10 litru měsíčně nebo 15 a není to moje není to výhoda a už vůbec žádná výhra, ale můžu se kdykoli odstěhovat a jít někam do prd.ele. Pokud budu mít na hypotéku byt, nebo barák a myslím na hypotéku 15-20 litru měsíčně, ale budu říkat, že je to konečně moje, tak ano je, ale když se něco posere, moc s tím nenadělám, pokud nemám za zády bohatou rodinku, v životě jistoty a luxusní práci do důchodu. Takže je třeba mít v první řadě finanční rezervu na splácení minimálně 6 splátek hypo + živobytí a kvalitní životní pojištění v případě nemoci. Člověk může být 40 let zdravý, v nemocnici nikdy nebyl a ve 41 se posere všechno. A že banka bude spokojeně čekat to fakt ne. Takže není tak úplně pravda když každý říká když mám na nájem, mám i na barák. Ano pak je xxx baráku v realitkách na prodej a život naruby. 😎

7

lajkov

@itsonlytrue a ten nájem zaplatí kdo? Majitel ten bude spokojeně čekat a odpustí ho? A kam do prdele? Do menšího bytu, kde ale taky nájem platit musím a jehož výše bude pravděpodobně v čase vyšší než splátka hypotéky? Tenhle argument je přece úplně invalidní - buď musím zaplatit nájem anebo hypotéku. Ty samé rady jsou navíc stejně aplikovatelné i pro lidi žijící v nájmu, nevidím rozdíl. Je rozumné mít finanční polštář v obou případech. A život naruby bude mít člověk tak jako tak, prodej domu navíc není žádná tragédie a pravděpodobně na tom člověk ještě i vydělá, nechápu tyhle křížové výpravy proti vlastnění nemovistosti a hypotéce. Ano, hypotéky na krev jsou samozřejmě nebezpečné, ale pro ročníky 80 a dále je nemovitost jakési zajištění na důchod, kdy na nájem mít prostě nebudeme, ale hypotéka už bude splacená, takže 0:1 pro hypotéku.

3

lajkov

Zobrazit profil

vladimirsvorba

PRO

09.01.2022

0

lajkov

@logginn mě je jedno kdo si co myslí. nájmy jdou nahoru s hypotékama. nabídka, poptávka. snad si tady nebude někdo naivní myslet, že platit za hypo budu 30 let stejně (viz současná situace) a jen nájem se bude zvedat 😄 😄 😄 invalidní názor je, že zaplatím nájem nebo hypo. Jo zaplatím, ale když nebudu mít na nájem přestěhuju se jinam. Barák je závazek a sorry, ale nejde to porovnávat s nájmem. V zahraničí je nájem běžný, jen tady češi z toho dělají vědu ale platy mají pořád na hovno. Já si nestěžuju, ale reaguju na ten dementní pocit, mám na nájem, mám na barák 😄 😄 😄 😄 tak to určitě. to vidím kolem sebe jak pak škudlí každou korunu, ale maj barák. 😄 Když slyším, mám na nájem, tak to samé budu platit v baráku. Ne nebudeš, protože barák spolyká daleko víc peněz, než nějaký kvartýr. Je naivní si myslet, že barák je to stejné co byt. Totál blbost. A píšu to proto, že v baráku už 5 let na hypo bydlím. tipuju že 50 lidí bere hypo na krev. Vidím to kolem sebe. Iluze nemám. Chci barák, měl jsem na nájem 😄 😄 😄 pořád to slyším. Ano jediná dobrá věc, že až barák v 65 doplatím, snad nebudu mít ještě pleny a celý život jsem jen neplatil proto, abych pak skončil v ústavu. Ale jo, zaplaceno mít budu 😛

0

lajkov

@itsonlytrue podle mě zapomínáte na růst platu v čase, kdy platy v čase porostou, ale urokove sazby budou někdy vyšší někdy nižší, ale je v podstatě jiste, že třeba po 20 letech spalceni bude splátka "ukousavat" méně z rozpočtu rodiny/jednotlivce než na začátku splacení.

0

lajkov

@itsonlytrue Je smutné i zábavné, že jsi se nedokázal naučit ani základy rodného jazyka - napíšeš hrubku hned v prvním slovu - a máš pocit, že můžeš radit ostatním - ještě k tomu takové kraviny..

0

lajkov

@xkarlos to sice ano, ale poměr výše hypotéka a platu byla trochu někde jinde. Dřív stačilo 30-50 platů na pokrytí hodnoty nemovitosti, teď je průměr kolem 130. V devadesátkách jste to měl za 10 let splaceno a nazdar, dneska jste rád za těch 30 let a nádherně vysokou splátkou.

Každý chce mít svou nemovitost už jen z toho důvodu, že nikdo neví, jaký bude mít důchod nebo jestli bude mít vůbec nějaký, nájem prostě nezaplatíte, nebo budete sakra živořit. Teď je to krásně vidět, zvedly se energie a důchodci v nájmech (nejen ty), mají existencionální problémy.

Pokud to není na knop, tak si myslím, že je hypo stále výhodná a rozhodně bych šla do vlastního bydlení i za předpokladu, že se o něco víc přeplatím.

0

lajkov

@snalinka Tak ten poměr výše hypotéky a platu asi bude jiný v Praze a jiný někde na vesnici. Byt, do kterého jsem ty peníze před více jak 20 lety investoval, tak má teď cenu cca 40 průměrných platů. Takže jsem pořád na "stejným". Cena cca 4x vyšší, ale to i plat.

0

lajkov

@ondtom36 ale ty hnedopichu 😄 , ja se rad bavim s takovyma jako ty. Jo a muj rodny jazyk to neni. Ty vy cesi neumite casto psat a ladovali to do vas na zakladce den co den. Hlavo

0

lajkov

@pernicek1 zkus se podívat na https://sfpi.cz/vlastni_bydleni/ . Od ledna půjčují až 3,5 mil. na 30 let. Aktuální úrok je 2,49. Musíš ale splňovat jejich podmínky. My jsme ještě stihli v prosinci podepsat úrok 1,36.

1

1

Nenašli jste co jste hledali?